У світі про економіку. ШІ "роздуває" біржі, Європа береться за зброю, Китай відвойовує ринки в Росії

П´ять тем, які ми не могли пропустити

У кожній країні своя інформаційна атмосфера. І в місцевих стрічках новин неминуче губляться події, ідеї, лайфхаки з усього світу, які могли б зацікавити читачів ділового ЗМІ. Ми знову вибрали кілька закордонних публікацій останніх днів та подаємо їх у переказах на одній сторінці — саму суть.

NVIDIA зчинила ажіотаж на біржах

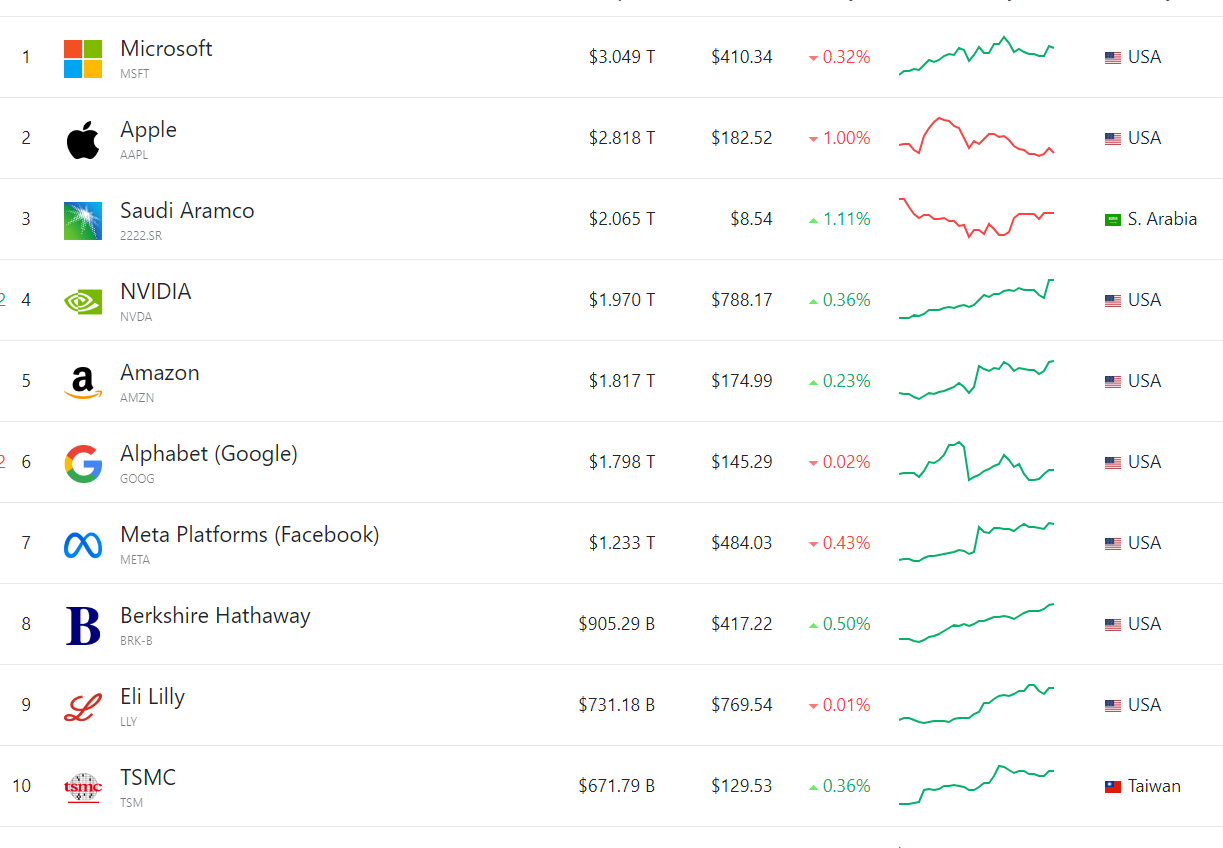

Американський чипмейкер NVIDIA з минулого року вважаться двигуном біржового ралі на базі Штучного інтелекту (ШІ). Компанія "вклалася" у зліт індексу S&P 500 до історичних максимумів і на цьому тижні відзвітувала про останній квартал минулого року: грандіозний дохід у $22,1 млрд та чистий прибуток у $12,3 млрд, що в рази більше, ніж було рік тому. NVIDIA вже стала четвертою за капіталізацією компанією у світі, обігнавши навіть Amazon і Alphabet (Google).

Топ-10 компаній з найбільшою капіталізацією

Тут варто пояснити, що відеокарта NVIDIA RTX стала надпопулярною платформою для генеративного ШІ, а власники ком´ютерів з таким обладнанням можуть навіть натренувати свого Chat with RTX (щось на кшталт СhatGPT, але без наперед завантаженої бази знань). Власне новина про успіхи NVIDIA та взагалі бум технологічних компаній на фондовому ринку розлетілася по світових ЗМІ і в новинах досягнула українського інфопростору.

Ми ж пропонуємо розгорнути цю тему під іншим кутом та глянути на ситуацію дещо здалеку разом з виданням DW, що вийшло з промовистим заголовком "Перегони ШІ-чипів: Зростають побоювання щодо гігантської фінансової бульбашки". Чи справді є привід для хвилювань, як наприкінці 90-х, коли ринки масово переоцінили інтернет-компанії (бум і крах доткомів).

Цього разу поштовхом до зростання компаній, які займаються обчислювальними потужностями, став розвиток генеративного ШІ. Цілком імовірно, це тільки початок шляху. Якщо ми хочемо, щоб генеративний ШІ загалом перевершив людський інтелект, то наявних обчислювальних можливостей замало. На початку лютого CEO OpenAI Сем Альтман шокував навіть галузевих аналітиків заявою, що у виробництво потужніших чипів потрібно інвестувати $5—7 трлн. Утім, це значно більше, ніж витратила вся індустрія мікросхем за всю свою історію! І це на порядки більше, ніж зараз "коштує" увесь сектор мікросхем для ШІ.

Звісно, галузь цікавить не лише приватних гравців, а й уряди. США, Китай, Японія та кілька європейських країн вже намагалися забезпечити або зберегти за собою частку в індустрії чипів. Зокрема, Китай збирається субсидувати виробництво мікросхем для ШІ на $250 млрд протягом 10 років, щоб наздогнати лідерів (зараз він відстає від Тайваню приблизно на чотири-п'ять років у виробництві мікросхем).

Утім, залишається питання, чи може бути стрімка капіталізація NVIDIA та деяких інших технологічних компаній надуванням великої фінансової бульбашки? Вартість NVIDIA зросла на $296,5 млрд лише за останній місяць, що, на думку більшості аналітиків, просто неприйнятно. Так, почесний професор комп'ютерних наук та інженерії у Вашингтонському університеті Педро Домінгос порівнює нинішнє захоплення інвесторів штучним інтелектом з "повітряною кулею, яка дуже швидко надувається", аж поки не лускає. "Багато людей, компаній, країн втратять купу грошей. Буде кривава бійня, — вважає він. — Але в довгостроковій перспективі ШІ буде як інтернет. Кого сьогодні хвилює крах доткомів? Інтернет — це реальність, він проник усюди і став основою для подальшого технологічного прогресу".

Водночас експерти в Японії, де фондовий індекс Nikkei вперше перевищив максимум 1989 р. завдяки слабкій ієні та гарним результатах пов´язаних з напівпровідниками компаній (таких як Tokyo Electron та SoftBank Group), не вважають, що на біржі надувається бульбашка. Видання Japan Times пояснює, що, на відміну від часів 35-річної давності, поточне зростання японських акцій підкріплене відповідними результатами діяльності компаній. Відношення ціни до прибутку (P/E) загалом по акціях Nikkei становить приблизно 15 проти аналогічного коефіцієнта 61 у 1989 р. За такою логікою акції японських компаній поки що не можна назвати переоціненими.

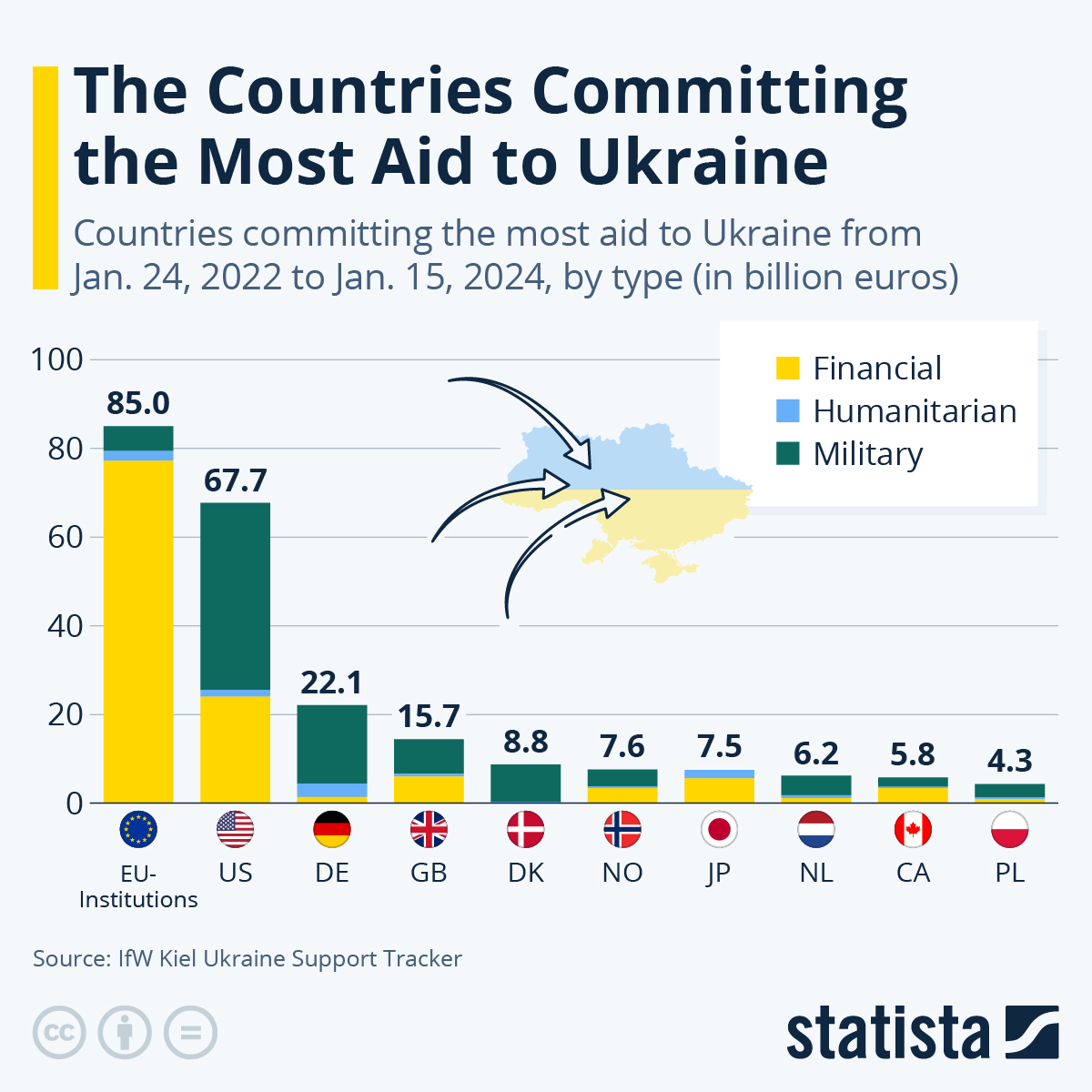

Найбільші донори України

Друга річниця повномасштабного російського вторгнення в Україну не минула непоміченою у глобальному інфопросторі. Під кінець цього тижня в центрі уваги багатьох ділових видань опинилися теми, пов´язані з Україною, Росією, воєнною економікою, виробництвом і ринком зброї. Ми обрали чотири публікації, які висвітлюють ситуацію в динаміці та з різних боків. Почнемо з найбільш близької до нас.

Онлайн-платформа Statista підготувала інфорграфіку, яка дає можливість з одного погляду оцінити напрямки допомоги Україні за майже два роки великої війни. Аналітики візуалізували найсвіжіші дані Ukraine Support Tracker від Kiel Institute з січня 2022 р. по січень 2024 р.

Як видно з цієї діаграми, інституції Європейського Союзу стали найбільшими донорами України, переважно завдяки заявленій фінансовій допомозі в розмірі 77,2 млрд євро. А головним постачальником військової допомоги з великим відривом є Сполучені Штати Америки (саме тому для нас критично важливе рішення Конгресу, де трампісти блокують понад $60 млрд Україні на цей рік). Серед найбільших донорів України також Німеччина, Велика Британія, Данія, Норвегія, Японія, Нідерланди, Канада і Польща.

Примітно, що у цій десятці, на диво, немає Франції. Уточнення знаходимо в останньому звіті Kiel Institute. Аналітики скаржаться, що найважче докопатися до релевантних даних щодо французької допомоги та оцінюють її лише в 0,6 млрд євро (хоча офіційно називалася сума 1,7 млрд євро).

Російська економіка "підсіла" на війну

До другої річниці повномасштабного вторгнення Росії в Україну у західних ЗМІ знову розмірковують про стійкість економіки агресора та його перспективи. У блозі для The Conversation старший викладач економіки в Школі менеджменту Ланкастерського університету Рено Фукар кидає незвичний погляд на тему. Всі знають, що Росія просуває нарратив, ніби вона "не може програти". А економіст припускає, що вона "не може дозволити собі виграти". Чому так?

Спершу автор матеріалу описує відносні російської економіки до життя під санкціями — від закриття кордонів для виведення капіталу до обхідних шляхів продажу нафти через "тіньовий флот". Попри те, що ВВП країни-агресора тепер на 7% нижчий, ніж прогнозовано був би без вторгнення в Україну, росіяни змогли перелаштуватися на режим війни. Близько 40% державного бюджету витрачається на військові потреби. Очікується, що загальні витрати на них сягнуть у 2024 р. понад 10% ВВП . Власне внесок у ВВП військово-промислового комплексу і супутніх витрат (таких як зарплати військовим-окупантам) суттєво зріс. Отже, сама війна є причиною стійкості російської економіки. У принципі це відомий ефект, але Фукар розвиває думку: "Це війна, яку Росія не може собі дозволити виграти. Витрати на відновлення і підтримку безпеки в завойованій Україні були б занадто великими, а ізольована Росія в кращому випадку могла б сподіватися стати молодшим партнером, повністю залежним від Китаю… Затяжна патова ситуація [у війні] може бути єдиним рішенням для Росії, щоб уникнути повного економічного колапсу".

Додамо, що це погляд на ситуацію британського економіста. Але завжди варто брати до уваги й інші — політичні та навіть психологічні — фактори: відомо, що російський диктатор часто ігнорує економічну складову, особливо коли справа стосується України. Чи не хотів би він виграти будь-якою ціною?..

Європейські гіганти взялися за зброю

Неповоротка європейська машина, втім, також розвертається убік оборонної промисловості. Нарешті, після двох років з часу російського вторгнення в Україну, можна говорити про континентальний бум у цій галузі, принаймні так описує ситуацію Financial Times. Не тільки агресія Росії, а й події на Близькому Сході та в інших регіонах підігнали клієнтуру для великих європейських виробників зброї та їхніх постачальників.

За даними Міжнародного інституту стратегічних досліджень, глобальні витрати на оборону минулого року сягнули рекордних $2,2 трлн, а в Європі вони зросли до $388 млрд — рекордного рівня з часів холодної війни. Сукупний портфель замовлень семи найбільших компаній ВПК регіону (BAE Systems, Leonardo і Saab тощо) сягнув понад $300 млрд. Прискореним темпом дорожчають і акції європейських компаній з цієї галузі.

Передусім через сплеск попиту на боєприпаси в центрі уваги опинилися німецька Rheinmetall, британська BAE Systems, французька Nexter та фінсько-норвезька Nammo, а також постачальники вибухових речовин і ракетного палива, як-от британська Chemring та французька Eurenco. Наприклад, акції Rheinmetall за два роки зросли учетверо! Сама компанія зобов'язання збільшити виробництво артилерійських снарядів та подвоїти обсяг продажів до 2026 р.

Ще кілька штрихів. Nexter нарощує виробництво гаубиці "Цезар", що активно використовується Україною, шведська Saab — протитанкових ракет NLAW та радарів для ПВО, а провідний європейський виробник ракетних систем MBDA (що належить BAE Systems, Airbus і італійській Leonardo) торік уклав контракти на 6 млрд фунтів стерлінгів на постачання обладнання для ППО з Польщею та домовився про збільшення виробництва ракет для Німеччини і Франції.

І йдеться не лише про гігантів. Наприклад, компанія Tekever, що працює в Португалії та Британії розширила виробництво цивільних та військових безпілотних авіаційних систем. А сімейний британський виробник William Cook в минулі роки отримав урядовий контракт на поставку Україну гусениць для бронетехніки радянських часів. Тож за два роки його доходи зросли на 20%, а цьогоріч очікується приріст у 40%.

Масово тестують свою продукцію в Україні невеликі технологічні виробники. Наприклад, Milrem Robotics з Естонії, чиї автономні транспортні засоби використовуються для перевезення поранених і розчищення маршрутів на полі бою, або MARSS Group з Монако, що випускає платформи спостереження для захисту критичної інфраструктури від таких загроз, як безпілотники.

Видання не оминає увагою й українську оборонну промисловість в контексті інноваційних технологій, таких як сенсори, робототехніка і безпілотні системи, та наголошує, що деякі з них були розроблені невеликими технологічними компаніями.

Китай як фабрика зброї

Китай заслужив славу "фабрики світу", а останнім часом не приховує своїх войовничих планів. Саме час поговорити про виробництво і експорт китайської зброї. Великий аналітичний матеріал на цю тему опублікувало південноазійське агентство ANI, яке наводить основну статистику, кейси та оцінки КНР на світовому ринку озброєнь.

За останніми даними Стокгольмського міжнародного інституту дослідження проблем миру (SIPRI), у 2022 р. цілих вісім китайських компаній потрапили до топ-100 виробників зброї. І разом вони заробили $108 млрд США. Загалом на Китай довгі роки припадає близько 5% світового бізнесу з передачі озброєнь. Але ці вагомі показники приховують проблему.

Видання нагадує, що експорт зброї — це повторювальний бізнес. Щоб досягти сталого успіху в ньому, потрібно мати надійну клієнтську базу країн, які повертаються з року в рік, щоб придбати додаткову зброю. А що в Китаю на цьому фронті?

Передусім впадає в очі, що в китайських виробників зброї дуже вузька база постійних закордонних клієнтів. За останні 20 р. понад 60% усіх продажів китайських озброєнь припадає лише на три країни: Бангладеш, М'янму і Пакистан. Водночас Алжир, Єгипет, Іран, Туреччина, Шрі-Ланка і Єгипет більше не купують в КНР значні обсяги озброєнь, як колись. Тож видання посилається на експертні висновки, що велика кількість одноразових продажів свідчить про занизьку якість більшості китайської зброї, яка досі програє західній, ізраїльській та російській. Про проблеми з якістю з може непрямо свідчити й той факт, що вартість китайських продажів озброєнь у 2018-22 рр. зменшилася на 23% порівняно з попереднім періодом 2013-17 рр.

А тепер про прямі свідчення. У публікації перераховуються численні кейси різних країн Африки та Азії, які скаржилися на китайську зброю, або й відмовлялися від неї. То масово розбиваються безпілотники CH-4B (через що Марокко, Нігерія і Туркменістан перейшли на апарати турецького виробництва), то підводні човни класу "Мін" виявляються непридатними до експлуатації, то в покупців виникають проблеми з транспортними літаками Y-12 і MA60 і навчально-тренувальними K-8W. Або й винищувачі JF-17 збоять через конструкцію та двигуни і взагалі підлягають ліквідації. Проблеми виникають і на морі. Китайські ракети С-705 в Індонезії регулярно не вражають цілі під час навчань, а чотири фрегати F-22P, які закупив Пакистан, так швидко зносилися, що довелося просити Туреччину взятися за їх модернізацію. Китайський ЗРК FM90N також виявився неефективним, а його інфрачервоні шукачі IR17 просто не бачили цілей…

Водночас китайцям загалом вдається утримувати частку на глобальному ринку озброєнь за рахунок кількох факторів, серед яких: привабливіші ціна, неперебірливість у партнерах (офіційні поставки диктатурам типу М´янми) та й просто відсутність належного моніторингу, куди потрапляє небезпечний товар (наприклад, китайська зброя масово з´являється у нелегальних воєнізованих формувань Африки). А для самого Китаю передача озброєнь є складовою зовнішньої політики — посилити свій вплив у світі та послабили американський. Можна роздавати кредити на інфраструктурні проекти в рамках ініціативи "Пояс і шлях", а можна зробити інші країни залежними від поставок і обслуговування військового обладнання.

Утім, важливо зазначити, що, попри очевидні проблеми з якістю, Китай поступово покращує свої військові технології й точно не збирається зупинятися на досягненому. Наостанок процитуємо гіпотезу, яку висуває азійське медіа: "Зараз Китай конкурує насамперед із Росією, а не з американськими і європейськими постачальниками озброєнь, і, ймовірно, підбирає клієнтів, адже російські виробники зайняті постачанням зброї і боєприпасів для власної військової машини в Україні". Що ж, непогана гіпотеза.